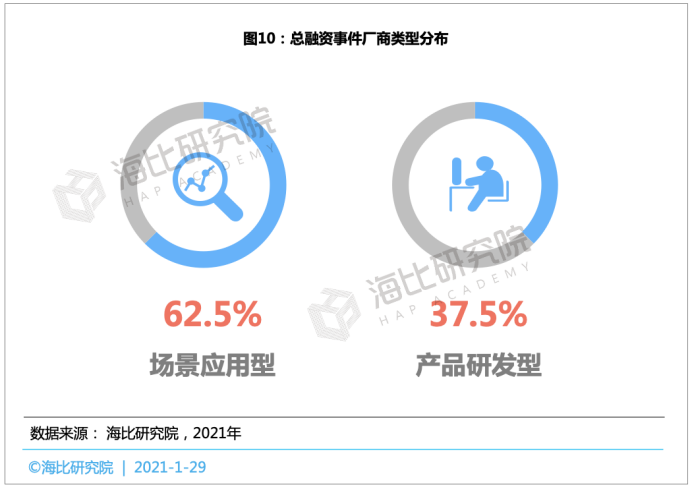

2018-2020年多少家低代码平台获得融资?BAT投资策略全面梳理 |

【天外神坛】免责声明及帮助

1.重要:如果遇到隐藏内容回复后显示为代码状态,直接刷新一下页面即可解决此问题。

2.本文部分内容转载自其它媒体,但并不代表本站赞同其观点和对其真实性负责。 3.若您需要商业运营或用于其他商业活动,请您购买正版授权并合法使用。 4.如果本站有侵犯、不妥之处的资源,请在网站右边客服联系我们。将会第一时间解决! 5.本站所有内容均由互联网收集整理、网友上传,仅供大家参考、学习,不存在任何商业目的与商业用途。 6.本站提供的所有资源仅供参考学习使用,版权归原著所有,禁止下载本站资源参与商业和非法行为,请在24小时之内自行删除! | ||

发表于 2022-1-24 00:49:00

发表于 2022-1-24 00:49:00